RealEstat.id (Jakarta) – Penyediaan perumahan bagi pekerja sektor informal memang masih menjadi PR besar bagi Pemerintah. Pasalnya, hingga saat ini belum benar-benar ada instrumen pembiayaan yang mampu membantu para pekerja dengan pendapatan tidak tetap (non fixed income) memiliki hunian layak.

Menilik definisinya, pekerja sektor informal merupakan status pekerjaan utama seseorang yang mencakup berusaha sendiri, berusaha dibantu, buruh tidak tetap, berusaha dibantu buruh tetap, buruh atau karyawan, pekerja bebas di pertanian, pekerja bebas di nonpertanian dan pekerja keluarga atau tidak dibayar.

Sementara itu, jika dilihat dari literatur ketenagakerjaan, kelompok pekerja sektor informal umumnya tidak memiliki badan hukum dan hanya berdasarkan atas kesepakatan. Hal ini menyebabkan para pekerja informal nyaris tanpa perlindungan negara, misalnya dalam standar upah, serta rentan risiko dalam bekerja, lantaran tidak memiliki perlindungan jaminan sosial.

Baca Juga: Dengan Tapera, Pekerja Sektor Informal Bisa Punya Rumah, Bagaimana Caranya?

Potensi Pekerja Sektor Informal

Berdasarkan catatan Badan Pusat Statistik (BPS) per Juli 2022, upah nominal harian buruh tani nasional sebesar Rp58.445 per hari (naik 0,19% – YoY), sementara upah nominal harian buruh bangunan Rp92.529 per hari (naik 0,30% – YoY). Pada periode yang sama, upah riil harian buruh tani nasional sebesar Rp51.172 per hari (turun -0,52% – YoY), sementara upah riil harian buruh bangunan Rp82.724 per hari (turun -0,34% – YoY).

Sebagai informasi, upah nominal buruh/pekerja adalah rata-rata upah harian yang diterima buruh sebagai balas jasa pekerjaan yang telah dilakukan. Sedangkan, upah riil buruh/pekerja menggambarkan daya beli dari pendapatan/upah yang diterima buruh/pekerja.

Dari data tersebut terlihat bahwa meski secara nominal upah buruh naik secara tahunan, namun daya beli mereka sebenarnya turun setiap tahunnya. Dengan demikian, agaknya makin panjang angan-angan MBR pekerja sektor informal untuk dapat memiliki hunian yang layak—dan makin jauh impian Pemerintah untuk mengentaskan backlog perumahan di 2045.

Baca Juga: SMF Tawarkan Pembiayaan Rumah untuk MBR Sektor Informal, Apa Syaratnya?

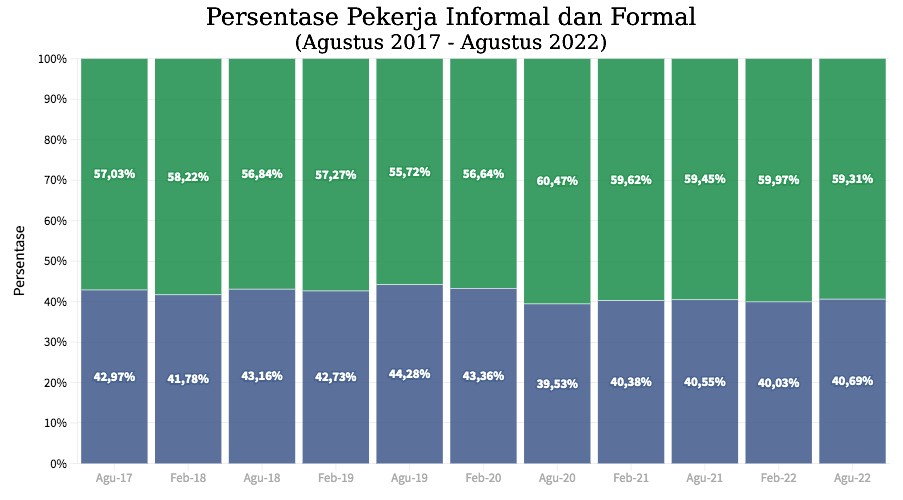

Lantas, mengapa penyediaan perumahan MBR pekerja sektor informal sangat penting bagi target zero backlog Pemerintah di 2045? Ternyata, data menunjukkan bahwa jumlah pekerja sektor informal di Tanah Air lebih besar dibanding pekerja formal yang notabene layak mendapatkan pembiayaan perbankan (bankable).

Masih mengacu pada data BPS, hingga Agustus 2022 jumlah pekerja sektor informal di Indonesia mencapai 80,24 juta orang, atau meningkat 0,14% secara tahunan. Angka tersebut setara dengan 59,31% dari total penduduk bekerja di Tanah Air sebesar 135,3 juta orang. Sementara itu, jumlah pekerja di sektor formal “hanya” sebanyak 55,06 juta jiwa atau 40,69%.

Besarnya persentase pekerja informal ditengarai lantaran masih rendahnya tingkat pendidikan serta banyaknya perusahaan kecil menengah yang belum mampu meningkatkan skala ekonomi dan mengembangkan keterampilan para pekerjanya.

Di sisi lain, moncernya digitalisasi mendorong banyak anak muda mencari pekerjaan yang lebih fleksibel. Para generasi milenial dan Gen Z yang tech savvy ini cenderung tidak suka bekerja di kantor dengan suasana yang serba formal.

Perlu Goodwill dari Pemerintah

Dilihat dari kacamata Konsultan Properti Anton Sitorus, permasalahan perumahan pekerja sektor informal tidak terlepas dari government will. Jika Pemerintah ingin membantu mereka memiliki rumah, tentu harus dibuat aturan main dan tata caranya.

“Kita sama-sama tahu bahwa sektor informal mampu menciptakan ekonomi yang besar di sebuah kota dan orang-orang yang bekerja di sektor informal itu jumlahnya banyak. Kalau Pemerintah serius, harusnya mereka dibantu,” kata Anton Sitorus kepada Realestat.id.

Pekerja sektor informal, imbuhnya, memerlukan special treatment dalam pembiayaan perumahan. Hal ini memang tidak mudah, tetapi tidak mustahil jika ada niat baik dari pemangku kebijakan.

Masalah yang sering terjadi adalah para pekerja sektor informal tidak bankable, lantaran pendapatan—mungkin domisilinya juga—tidak tetap. Namun, menurut Anton, persyaratan perbankan sebenarnya hanya masalah teknis, karena bank bisa saja membuat kebijakan yang mengakomodasi para pekerja sektor informal ini.

“Kalau dengan syarat rekening koran untuk mengajukan KPR, tentu tidak akan bisa. Tapi bisa saja mereka diprasyaratkan menabung secara rutin, misalnya dalam tiga bulan. Jika dalam tiga bulan lancar menabungnya, mungkin bisa di-approve KPR-nya. Jadi, goodwill-nya yang dilihat,” tutur Anton.

Baca Juga: The HUD Institute: Awas! Darurat Pembiayaan Mikro Perumahan MBR Sektor Informal

Dia memaparkan, contoh paling konkret dalam pembangunan perumahan rakyat adalah Housing Development Board (HDB) Singapura. Di tahun 1960-an, Singapura masih banyak kawasan kumuh. Perdana Menteri Singapura, Lee Kuan Yew, yang saat itu membuat kebijakan perumahan nasional.

“Awalnya, mereka membangun rusun sederhana, namun belakangan HDB bisa membangun apartemen mewah dekat Marina Bay Sands. Artinya kan mereka untung. Tetapi, itu semua memerlukan proses dan tentu saja goodwill,” urai Anton.

Dia menilai, salah satu kunci kesuksesan Singapura sebagai negara adalah keberhasilan mereka dalam program perumahan nasional. Pasalnya, masalah ekonomi dan sosial semua terkait dengan pemenuhan rumah layak huni.

“Semua berawal dari rumah. Jika rumah bagus dan layak, maka sekolah akan bagus, bekerja bagus, pergaulan juga bagus. Hal sebaliknya akan terjadi jika rumah tidak nyaman dan tidak layak huni,” ujar Anton.

Menurutnya, masalah pembiayaan perumahan pekerja sektor informal adalah hal yang paling krusial. Namun, semua itu akan bermuara pada isu yang paling mendasar, yakni nilai properti. Bila tidak ada satu mekanisme yang pas, maka dikhawatirkan properti akan jadi sesuatu yang tidak terjangkau masyarakat umum.

“Dulu, rumah dengan tanah 60 meter persegi indentik dengan rumah orang miskin. Sekarang, ada developer membangun rumah tiga lantai dengan luas tanah 60 meter persegi seharga Rp1,5 miliar,” katanya.

Baca Juga: Gandeng SMF, Pinhome Rilis Program Pembiayaan Rumah Bagi MBR Sektor Informal: #CicilDiPinhome

Lebih lanjut Anton mengatakan, Pemerintah dapat memanfaatkan tanah negara yang dikuasai BUMN. Saat ini banyak juga lahan BUMN yang idle. Lahan tersebut, menurut Anton, bisa dimanfaatkan sebagai hunian pekerja sektor informal. Jika tidak bisa dijual, huniannya bisa disewakan sebagai Rusunawa. Sewanya juga tidak harus bulanan, bisa juga dikutip mingguan.

“Tapi jangan belum apa-apa Pemerintah bilang rugi, karena rugi atau untungnya membangun hunian buat masyarakat menengah bawah sebenarnya tergantung pengelolaan dan perencanaan. HDB Singapura saja bisa untung. Selain itu, Pemerintah juga mengemban misi sosial. Jadi, semuanya kembali pada goodwill,” papar Anton.

Selain itu, Pemerintah semestinya juga tidak mengandalkan swasta dalam mengurus perumahan pekerja sektor informal. Sudah seharusnya Pemerintah mengambil kendali. Bila ingin menggandeng swasta, Pemerintah juga harus tampil sebagai penjamin.

“Sebenarnya, Pemerintah bisa turun tangan melalui lembaga-lembaga terkait, seperti Perumnas atau Bank BTN. Biarkan mereka yang jemput bola. Bank BTN yang memang sejak dulu fokus pada pembiayaan perumahan subsidi, memang sudah sepatutnya masuk membiayai perumahan pekerja sektor informal,” tuturnya.

6 Langkah Strategis Bank BTN

Sebagai bank yang memiliki core business pembiayaan perumaha, PT Bank Tabungan Negara, Tbk (Bank BTN) turut mendukung target zero backlog perumahan di 2045. Untuk itu, Bank BTN menyiapkan enam usulan langkah strategis, agar upaya Pemerintah memenuhi kebutuhan rumah layak bagi masyarakat Indonesia bisa tercapai.

Usulan Bank BTN terkait zero backlog tersebut dibuat sedemikian rupa, sehingga kebutuhan perumahan rakyat dapat terpenuhi, namun di sisi lain mengurangi penggunaan anggaran negara dan memaksimalkan pemakaian dana di luar milik negara.

Haru Koesmahargyo, Direktur Utama PT Bank Tabungan Negara, Tbk (Bank BTN), peluang di sektor perumahan masih sangat besar untuk dikembangkan. Apalagi, Pemerintah membidik target rasio keterhunian rumah dan rumah layak mencapai 100% pada 2045.

“Untuk mencapai target ekosistem perumahan di 2045 tersebut, dibutuhkan tambahan pasokan hunian mencapai lebih dari 14 juta unit. Jumlah tersebut, juga memerlukan sumber pendanaan yang stabil,” jelas Haru Koesmahargyo.

Dia mengatakan, Bank BTN berupaya mendukung penyelesaian backlog perumahan tersebut dengan enam usulan, yakni skema baru KPR FLPP, skema baru KPR SSB, Rent to Own untuk MBR Informal, KPR dengan skema Staircasing Shared Ownership, Penetapan Imbal Jasa Penjaminan (IJP), dan pengalihan dana subsidi uang muka ke pembayaran pajak pembeli.

Baca Juga: Kementerian PUPR dan Bank BTN Susun Grand Design Perumahan MBR Sektor Informal

Dia menuturkan, skema baru Kredit Pemilikan Rumah Fasilitas Likuiditas Pembiayaan Perumahan (KPR FLPP) yang diusulkan Bank BTN yakni dengan masa tenor subsidi selama 10 tahun dan bunga 5%. Kemudian, untuk tahun berikutnya diberlakukan penyesuaian skema mengikuti perbaikan ekonomi debitur KPR Subsidi.

Untuk skema baru KPR SSB, diberikan dengan plafon yang lebih besar dari KPR FLPP. Tenor subsidi pun hanya 10 tahun dan mengalami penyesuaian sesuai perbaikan ekonomi debitur. Bunga subsidi yang diberikan yakni sebesar 7%.

Usulan skema KPR Rent to Own (RTO) ditujukan Bank BTN bagi masyarakat berpenghasilan rendah (MBR) sektor informal. Melalui fasilitas tersebut, diharapkan MBR Informal dapat menikmati fasilitas sewa selama enam bulan sebelum mendapatkan KPR dengan tenor maksimal 30 tahun.

“Hampir mirip dengan RTO, skema Staircasing Shared Ownership (SSO) menawarkan skema kepemilikan secara bertahap untuk rumah subsidi. Tahap pertama yakni sewa dan KPR, lalu tahap kedua yakni KPR,” kata Haru.

Dia menambahkan, usulan berikutnya yakni penetapan standarisasi Imbal Jasa Penjaminan (IJP). Lalu, Bank BTN juga mengusulkan untuk mengalihkan dana Subsidi Bantuan Uang Muka (SBUM) untuk pembayaran biaya pajak pembeli (BPHTB).

“Kami berharap, secara bertahap implementasi usulan ini dapat mengurangi penggunaan dana negara untuk perumahan rakyat, namun manfaat yang diterima masyarakat Indonesia semakin besar,” tutur Haru.

Inovasi Produk Bank BTN Sasar Sektor Informal

Pada lain kesempatan, Direktur Consumer Bank BTN Hirwandi Gafar mengatakan, MBR sektor informal menjadi target Bank BTN dalam pemenuhan hunian yang layak dan terjangkau untuk mendukung Kementerian PUPR dalam menyediakan perumahan layak bagi masyarakat.

Di samping jumlahnya yang besar, ternyata para pekerja informal pun masih banyak yang belum dapat mengakses layanan perbankan. Hal tersebut, bagi Bank BTN, merupakan tantangan yang harus dicarikan solusi.

Menurut Hirwandi, Bank BTN siap mendukung program perumahan untuk MBR sektor informal serta Program Sejuta Rumah yang menjadi salah satu program strategis nasional yang dilaksanakan oleh Kementerian PUPR.

“Dalam pemenuhan kebutuhan bagi MBR informal, pengelompokan risiko yang ditimbulkan menjadi kunci untuk sektor perbankan dalam memberikan bantuan kepemilikan rumah. Ada tiga kategori risiko MBR sektor informal, yakni rendah, sedang, dan tinggi. Dengan demikian, didapatkan skema yang tepat dalam penyaluran bantuan Kredit Kepemilikan Rumah (KPR) bagi MBR sektor informal,” terangnya.

KPR BTN Rent to Own

Untuk memfasilitasi calon konsumen KPR yang belum bankable, Bank BTN merilis program KPR BTN Rent to Own dengan menggandeng dua Rent To Own Provider (RTO Provider) yaitu CicilSewa dan TapHomes. Dengan KPR BTN Rent to Own, konsumen dapat membayar uang sewa setiap bulan sekaligus mengalokasikan tabungan untuk pembelian rumah.

“Hal ini juga menjadi wujud komitmen Bank BTN dalam membangun ekosistem perumahan digital dan sebagai one stop shopping untuk perumahan,” imbuh Hirwandi.

Lebih lanjut, dia menerangkan proses untuk mengajukan KPR BTN Rent To Own. Pertama, pelanggan dapat memilih rumah yang telah terkualifikasi oleh RTO Provider. Kedua, pelanggan membayar uang muka (DP) mulai dari 5%. RTO Provider dan pelanggan melakukan perjanjian sewa dengan opsi pembelian sesuai harga yang telah disetujui di awal.

Ketiga, pelanggan memasuki masa sewa dan membayar sewa bulanan yang mencakup tabungan uang muka. Keempat, setelah pelanggan memiliki tabungan uang muka sebesar 10%, pelanggan dapat mengajukan KPR BTN Rent To Own. Namun jika pelanggan memilih untuk tidak melanjutkan masa tinggal, RTO Provider menjual rumah dan pelanggan mendapatkan pengembalian sebesar persentase tertentu dari tabungan.

Persyaratan debitur yang dapat mengajukan KPR BTN Rent To Own di antaranya: berusia minimal 21 tahun atau sudah menikah, berpenghasilan tetap sebagai pegawai atau memiliki penghasilan usaha bagi wiraswasta dan profesional, di mana penghasilan tersebut cukup dan menjamin kelancaran angsuran selama jangka waktu kredit dengan pengalaman kerja/usaha minimal satu tahun. Sementara, suku bunga kredit KPR BTN Rent To Own sama dengan KPR Non Subsidi.

KPR BP2BT

Sementara itu, Direktur Distribution & Funding Bank BTN, Jasmin, mengungkapkan, saat ini perbankan masih banyak yang fokus bisnisnya melayani sektor formal. Padahal, sektor informal potensinya juga sangat besar. Untuk itu, Bank BTN terus melakukan inovasi membuat berbagai skema agar layanan perbankan bisa dinikmati pekerja sektor informal, khususnya penyaluran kredit.

“Untuk pembiayaan perumahan, khususnya rumah subsidi, sekitar 93% dinikmati oleh pekerja sektor formal, sedangkan pekerja sektor informal hanya 7%. Untuk itu Bank BTN terus mencari skema yang bisa mempermudah pekerja sektor informal bisa menikmati pembiayaan dari Bank BTN,” jelas Jasmin.

Dia menambahkan, salah satu skema yang ditawarkan pemerintah dan Bank BTN dalam pembiayaan rumah untuk pekerja informal adalah Kredit Pemilikan Rumah (KPR) Bantuan Pembiayaan Perumahan Berbasis Tabungan (BP2BT). Dengan produk ini, pekerja sektor informal hanya perlu menabung di Bank BTN selama tiga bulan. Setelah memenuhi syarat, maka mereka bisa mengajukan permohonan KPR BP2BT.

Untuk meningkatkan penyaluran KPR BP2BT, Bank BTN menggandeng Gojek dan Ikatan Pedagang Pasar Indonesia (IKAPPI). Dua entitas ini memiliki komunitas pekerja informal yang luar biasa banyak, jumlahnya mencapai jutaan anggota.

Baca Juga: Bank BTN Biayai Perumahan Rakyat dengan Konten Lokal Tinggi

Jasmin menjelaskan, untuk mitra driver Gojek yang memenuhi persyaratan dapat mengajukan permohonan kredit sebanyak 200.000 orang. Dari jumlah tersebut Bank BTN menargetkan sekitar 30% yang dapat dibiayai oleh KPR BP2BT.

Sementara, lanjut Jasmin, jumlah pedagang tradisional yang mencapai lebih dari 12 juta juga merupakan pasar potensial bagi perseroan, tidak hanya dalam menyalurkan kredit perumahan subsidi, tetapi juga kredit UMKM dan Kredit Usaha Rakyat (KUR). Para pedagang pasar juga bisa menikmati produk Tabungan Bisnis Bank BTN untuk memudahkan transaksi mereka.

“KPR BP2BT sangat cocok buat segmen pedagang informal, yang bukan memiliki basis penghasilan tetap. Pedagang-pedagang kecil yang belum punya rumah bisa dibiayai dengan KPR BP2BT, di mana uang muka dibantu pemerintah senilai Rp40 juta. Ini buat pedagang sangat cocok,” pungkas Jasmin.

“Dipinang” Kementerian PUPR

Dengan core business dan kinerja pembiayaan perumahan yang solid, membuat Direktorat Jenderal Perumahan Kementerian Pekerjaan dan Perumahan Rakyat (KemenPUPR) tak ragu menggandeng Bank BTN untuk membantu masyarakat berpenghasilan rendah (MBR) yang bekerja di sektor informal memiliki rumah.

Kolaborasi ini dilakukan untuk meningkatkan akses MBR sektor informal terhadap program perumahan, sehingga mampu mendukung capaian Program Sejuta Rumah dan target zero backlog.

“Kementerian PUPR terus melaksanakan inovasi dalam pembangunan perumahan untuk dapat mengurangi backlog perumahan di Indonesia. Untuk itu, kerja sama dengan berbagai mitra kerja termasuk Bank BTN dalam sektor perumahan sangat diperlukan dan ditingkatkan guna menjangkau masyarakat MBR sektor informal,” kata Direktur Jenderal Perumahan Kementerian PUPR, Iwan Suprijanto.

Guna menyediakan perumahan bagi MBR informal, imbuhnya, memang perlu dilakukan pemetaan yang lebih detail untuk mengetahui seberapa besar risiko yang didapatkan ketika memberikan pembiayaan terhadap perumahan.

Baca Juga: Inilah 8 Isu Strategis Bidang Perumahan Tahun 2023 Menurut Kementerian PUPR

Iwan juga meyakini, Bank BTN memiliki pola pemetaan risiko tersebut dan jika sektor MBR informal ini dapat dipetakan lebih rinci, pasti akan lebih mudah menjangkau mereka dalam pembiayaan perumahan oleh perbankan.

“Kita ambil contoh petani bisa masuk dalam kategori MBR sektor informal, karena tidak memiliki slip gaji, namun sebenarnya kemampuan bayar mereka cukup tinggi, jadi mungkin solusi yang tepat adalah pemetaan sektor MBR informal,” imbuh Iwan.

Berdasarkan data yang ada, kekurangan kebutuhan (backlog) kepemilikan perumahan di Indonesia saat ini mencapai 11 juta unit rumah. Sedangkan backlog kepenghunian rumah mencapai 7,6 juta unit. Dari angka tersebut, sebanyak 93% backlog kepemilikan perumahan didominasi oleh MBR sejumlah 33% dan masyarakat miskin sejumlah 60%.

“MBR yang kebanyakan belum memiliki hunian ataupun menghuni hunian yang belum layak huni merupakan mereka yang berada di sektor informal atau berpenghasilan tidak tetap (non fixed income),” tandasnya.

“Program perumahan untuk MBR informal dapat berjalan dengan baik apabila kolaborasi antar pemangku kepentingan bidang perumahan dapat terlaksana dengan baik. Tentunya Bank BTN juga bisa menperluas jangkauan MBR informal dari sisi pembiayaannya,” harapnya.

Baca Berita dan Artikel Menarik Lainnya di Google News